| 第4節 仕訳帳と総勘定元帳の形式 |

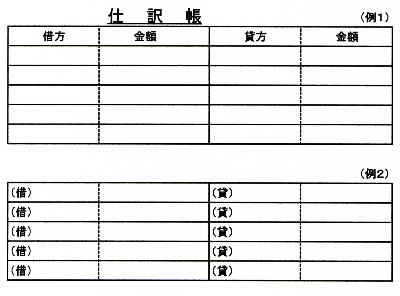

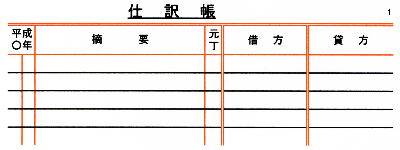

| 取引の仕訳は仕訳帳という帳簿で行う。普通、簿記の学習では下記のような略式が用いられる。また、正式な仕訳帳は普通、下記のような形式で用いられる。 |

簿記の学習で頻繁に用いられる略式の仕訳帳。 |

|

正式な仕訳帳。金額欄には桁を明確にするため、縦の罫線が入っているのが普通。 |

|

(注)元丁欄には転記する総勘定元帳の勘定口座番号を記入する。

右肩の「1」は仕訳帳のページ番号を意味します。 |

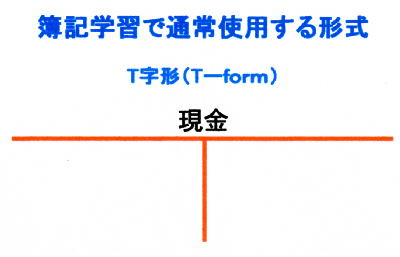

取引の仕訳の後、総勘定元帳に転記する。総勘定元帳の形式は普通、簿記の学習では下記のような略式が用いられる。また、正式な総勘定元帳は普通下記のような形式で用いられる。総勘定元帳の形式には標準式と残高式がある。残高式は転記の都度、残高の計算が必要であるが、瞬時に残高がわかるという利点がある。 |

|

|

| 正式な総勘定元帳の勘定口座。金額欄には縦の罫線が入っているのが普通。 |

|

(注)仕丁欄には仕訳帳のぺージ番号を記入する。

右肩の「1」は総勘定元帳の勘定口座番号を意味します。 |

この章の目次へ

|