| 第2節 精算表(6桁) |

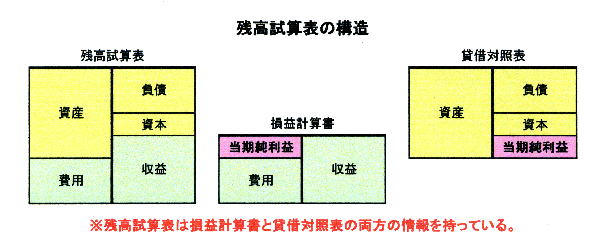

残高試算表の構造をしっかり見てみよう。

|

|

上の図解からも分りますが、残高試算表は損益計算書と貸借対照表に分解することができます。

残高試算表の借方合計と貸方合計は同額です。

従って、下記の式が成り立ちます。

資産+費用=負債+資本+収益

上記の式を変化させますと、

(資産-負債)-資本=収益-費用(=当期純利益または当期純損失)

となります。

ここで、収益-費用は当期純利益(マイナスの場合は当期純損失)のことであり、

また、(資産-負債)-資本も当期純利益(マイナスの場合は当期純損失)のことです。

(注)(資産-負債)は(期末資産-期末負債)のことで=期末資本です。

また、資本は期首資本のことです。従って、

期末資本-期首資本=当期純利益となります。

上記のように、当期純利益は損益計算書からも分ります(これを「損益法」といいます)が、貸借対照表からも分ります(これを「財産法」といいます)。

残高試算表は、このように損益計算書と貸借対照表という、企業にとっては非常に重要な情報を持っています。

次に、この情報を利用して、精算表(残高試算表と損益計算書と貸借対照表を一覧表示したもの)を作成して見ましょう。

精算表は会社の業績を示す損益計算書(経営成績を表示)や貸借対照表(財政状態を表示)を一覧表示するだけでなく、後で出てくる、帳簿(総勘定元帳)の締切りに役立てたり、正式な報告書としての財務諸表を作成する前に、迅速に当期の業績を知るために用いられたりします。

|

|

|

|

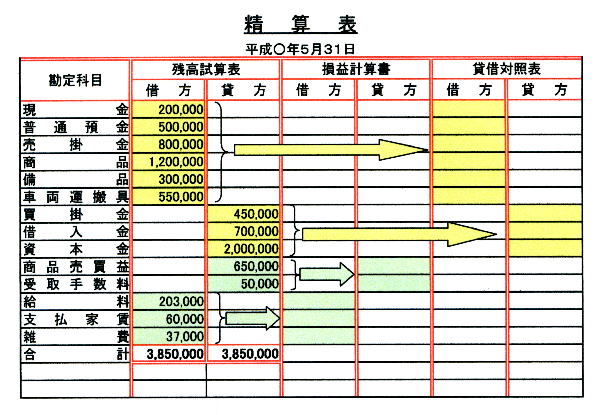

天神商店の5月31日における各勘定の残高は下記のとおりである。

よって、精算表を作成しなさい。

| 現金 |

200,000 |

|

普通預金 |

500,000 |

| 売掛金 |

800,000 |

|

商品 |

1,200,000 |

| 備品 |

300,000 |

|

車両運搬具 |

550,000 |

| 買掛金 |

450,000 |

|

借入金 |

700,000 |

| 資本金 |

2,000,000 |

|

商品売買益 |

650,000 |

| 受取手数料 |

50,000 |

|

給料 |

203,000 |

| 支払家賃 |

60,000 |

|

雑費 |

37,000 |

|

|

|

まず、各勘定残高を精算表のなかの残高試算表に正しく記入し、借方合計と貸方合計を求める。¥3,850,000で一致する。矢印は資産勘定は貸借対照表の借方に、負債勘定と資本勘定は貸借対照表の貸方に移記することを示しています。また、収益勘定は損益計算書の貸方に、費用勘定は損益計算書の借方に移記することも示しています。 |

|

|

|

|

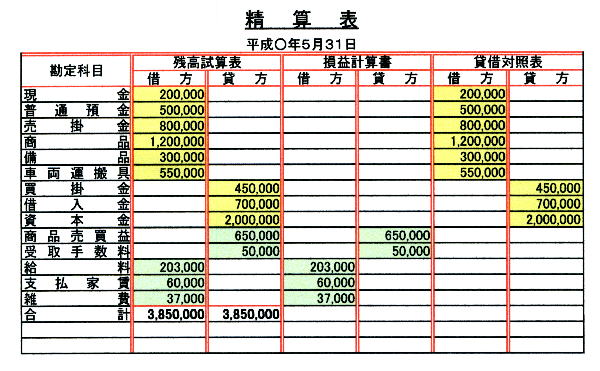

資産勘定、負債勘定、資本勘定及び収益勘定、費用勘定をそれぞれ所定の位置に移記したところを示すと下記のようになります。 |

|

|

|

|

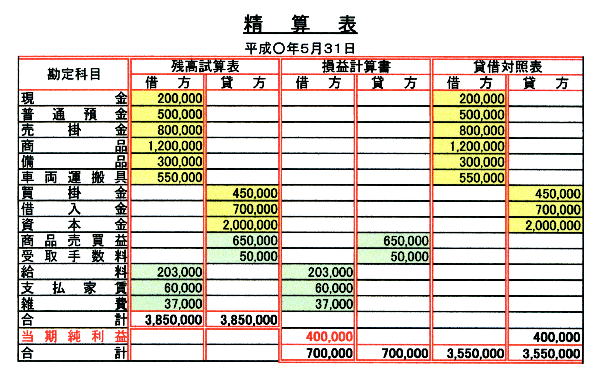

損益計算書の貸方合計(収益の合計)と借方合計(費用の合計)から当期純利益(¥400,000)が求まる。また、貸借対照表の借方合計(資産の合計)と貸方合計(負債の合計+資本金)から同額の当期純利益が求まる。

当期純利益の金額を合計額の少ない方(損益計算書では借方、貸借対照表では貸方)に記入すると、損益計算書の貸借それぞれの合計は¥700,00で一致し、貸借対照表の貸借それぞれの合計は¥3,550,000で一致する。 |

|

|

|

| 合計欄は、下記のように1行にまとめてもよい。 |

|

【問題】前節の問題(第4章第5節の問題より合計残高試算表を作成しなさい)から、精算表を作成しなさい。

|

|

解答はこちら |

この章の目次へ

|

|