| 第3節 元帳の締切(英米式締切法)と仕訳帳の締切 |

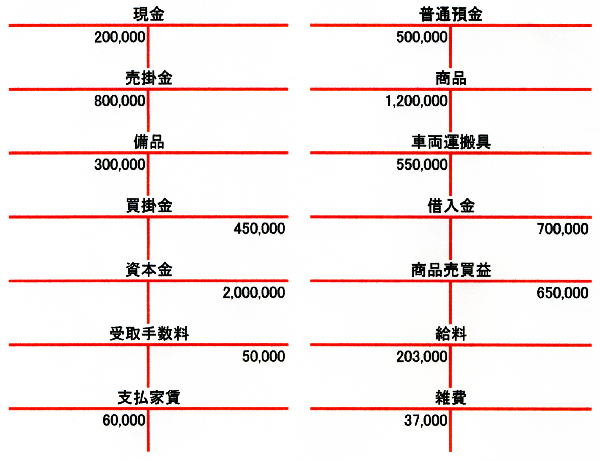

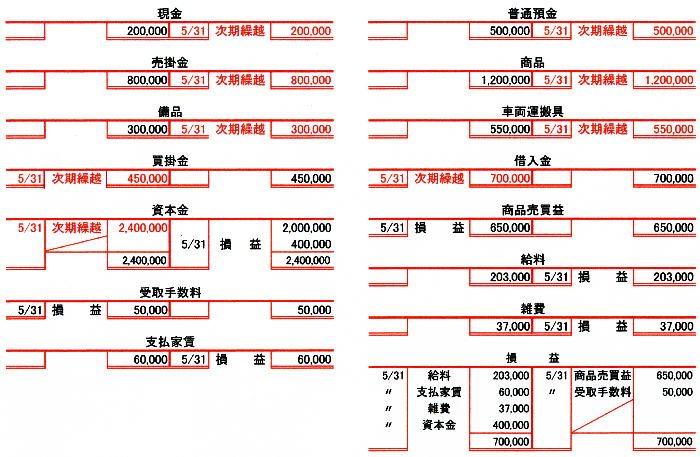

天神商店の5月31日における総勘定元帳の各勘定口座は下記のとおりである。

よって、決算に必要な仕訳をし、総勘定元帳を締め切りなさい。

|

|

次の手順で行う。

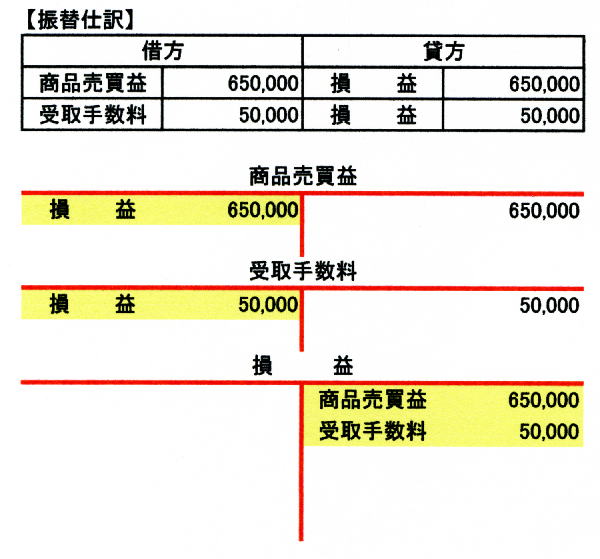

収益と費用に属する勘定の残高を集め,当期の純利益または純損失を求めるために「損益勘定」を設ける。

この様に各勘定から残高を集合させるための勘定を集合勘定という。

①収益に属する勘定の残高を集める。

このための振替仕訳を行い、総勘定元帳に転記をする(日付は5月31日)。仕訳と転記後の状態を示す。

|

|

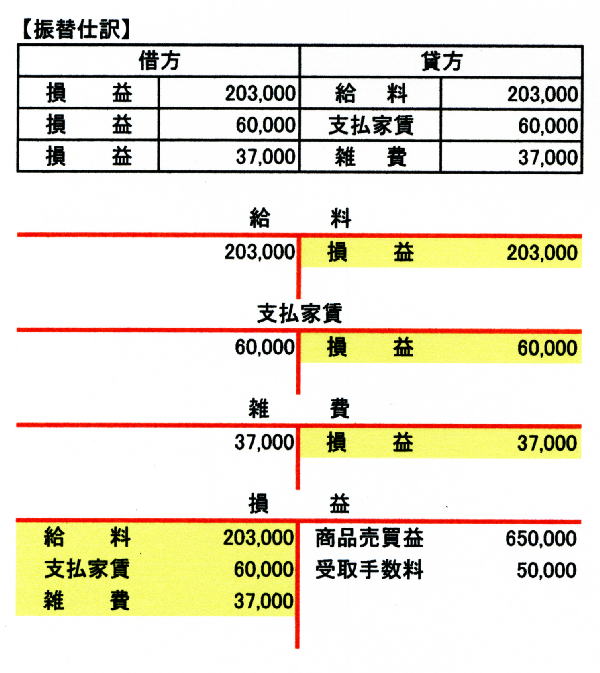

②費用に属する勘定の残高を集める。

このための振替仕訳を行い、総勘定元帳に転記をする(日付は5月31日)。仕訳と転記後の状態を示す。 |

|

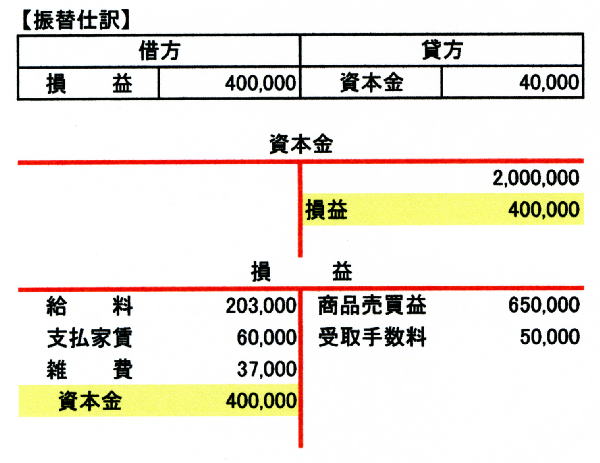

③損益勘定の貸借差額を資本金勘定に振替える。

損益勘定で貸方残であれば当期純利益を、借方残であれば当期純損失を意味する。 |

|

④収益勘定と費用勘定の締切りを行う。

以上の振替仕訳を転記すると、収益勘定と費用勘定はそれぞれ借方の金額と貸方の金額は一致する。ここで、日付欄と 金額欄に赤の2本線(これを締切り線という)を引き、締め切る。損益勘定は借方が4行、貸方が2行である。行数を一致させるために貸方の空白行の摘要欄に斜線を入れる。この斜線は「空白行に書くべきものはありません、また、何も書いてはいけません」ということを意味します。4行目の下に赤の1本線(これを合計線といいます)を引き、借方合計、貸方合計を求めます。両側一致したところで、日付欄、金額欄に赤の2本線(締切り線)を引き、締め切ります。締め切った状態は下記の通りです。

|

|

⑤資産勘定、負債勘定、資本勘定の締め切りを行う。

これらの各勘定は、それぞれの勘定の貸借差額(残高)を金額が少ない側(資産勘定は貸方側、負債・資本勘定は借方側)に記入する。この時日付・摘要欄(次期繰越と書く)・金額は赤で記入する。このことによって借方合計、貸方合計が一致する。ここで、日付欄と 金額欄に赤の2本線(これを締切り線という)を引き、締め切る。

特に、注意すべきは、これらの繰越記入は、それぞれ単純に貸借差額を記入したのであり、全体としてバランスがとれているかどうか不明である。これを検証するために「繰越試算表」を作成し、作業の正確性を確認することになる。次の節に進む。

|

|

【問題】第4章第5節の問題より決算に必要な仕訳(決算振替仕訳)を示し、総勘定元帳を締め切りなさい。

|

|

|

解答はこちら |

この章の目次へ

|