|

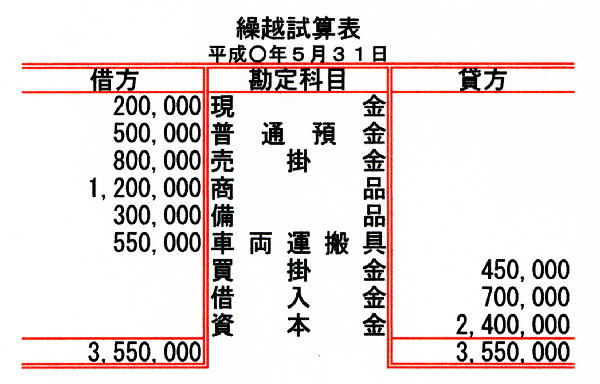

英米式締切法(決算法という時もある)において、赤で次期繰越と記入した勘定口座があった。これは資産に属する勘定、負債に属する勘定、資本に属する勘定、つまり、貸借対照表勘定であった。収益に属する勘定と費用に属する勘定は損益という勘定を作って(集合勘定という)、ここに振替仕訳と転記を通し集合させた。しかし、貸借対照表勘定は各勘定とも借方・貸方の差額を単純に「次期繰越」として、記入したのであり、全体として、バランスがとれているかどうか(合計額が貸借同額になっているかどうか)わからない。これを確認(検証)するために作るのが、「繰越試算表」である。実質的には貸借対照表と同じものである。

|

|

|