| 第1節 手順を覚えよう――図解 |

|

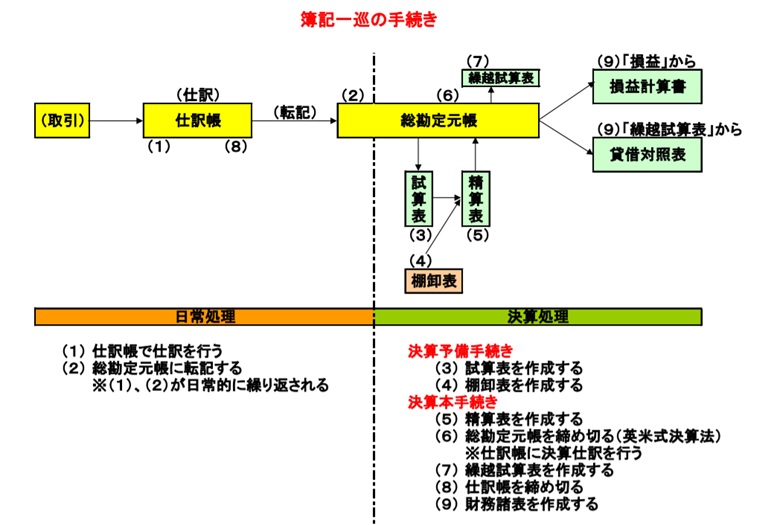

簿記は「取引の発生から決算書類を作るまで」の手順(順序)をはっきりと覚えることが重要です。この手順を理解しているか否かによって、今後の学習の成果に大きいな違いが出てきます。大学等で簿記の履修を繰り返す人(単位を取れず)がよくいますが、そのような人は初めの段階で欠席が多く、ここのところをよく理解していなかったから、というのが繰り返す原因です。 |

|

|

取引が発生したら次の順序で処理する。これをしっかり頭に入れてください。 |

| 1 |

仕訳帳で仕訳する |

期首から期末まで(期中)繰り返される |

| 2 |

総勘定元帳の該当の勘定口座に転記する |

| 3 |

試算表を作成する |

決算時の一連の仕事となる |

| 4 |

棚卸表(決算整理事項の一覧表)を作成する

※3級の後半に学習する |

| 5 |

精算表を作成する |

| 6 |

総勘定元帳を締め切る(英米式) |

| 7 |

繰越試算表を作成する |

| 8 |

仕訳帳を締め切る(6の前でも良い) |

| 9 |

損益計算書と貸借対照表を作る |

|

以上のことを図解すると下図のようになります。日常処理、決算処理の部分をよく区別してください。

|

|

この章の目次へ

|